При применении упрощенной системы налогообложения с объектом "Доходы" налоговая база может быть уменьшена на определенные виды расходов. Рассмотрим, какие именно выплаты позволяют снизить сумму налога к уплате.

Содержание

Основные виды расходов, уменьшающих налог

- Страховые взносы за работников

- Пособия по временной нетрудоспособности

- Платежи по договорам добровольного личного страхования

- Торговый сбор (для плательщиков)

Страховые взносы, уменьшающие налог

| Вид взносов | Условия уменьшения налога |

| Пенсионные взносы (ОПС) | Полная сумма уплаченных взносов |

| Медицинские взносы (ОМС) | Полная сумма уплаченных взносов |

| Взносы на социальное страхование (ОСС) | Полная сумма уплаченных взносов |

| Взносы на травматизм | Полная сумма уплаченных взносов |

Правила уменьшения налога

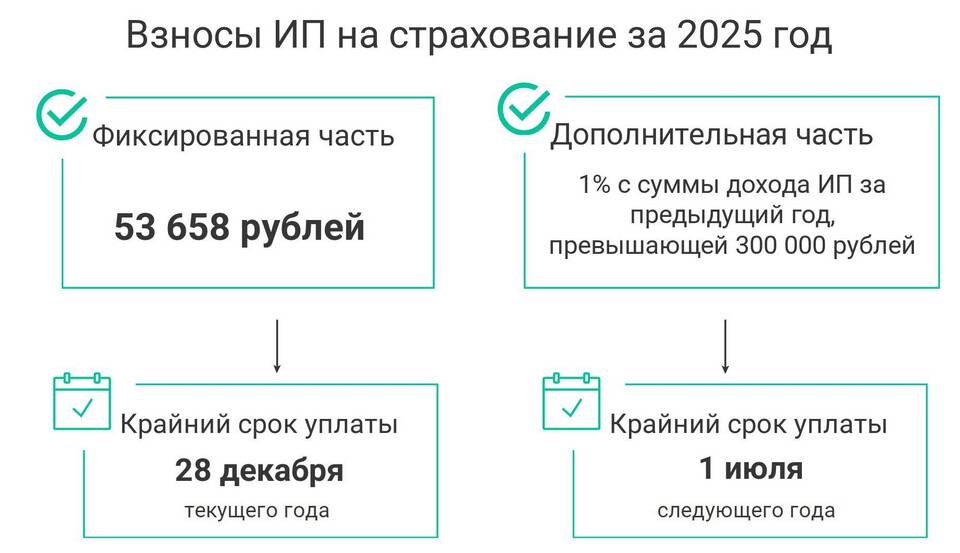

- Индивидуальные предприниматели без работников могут уменьшить налог на всю сумму уплаченных страховых взносов

- Организации и ИП с работниками могут уменьшить налог не более чем на 50% от исчисленной суммы

- Учитываются только фактически уплаченные в отчетном периоде суммы

- Взносы должны быть уплачены в том же периоде, за который исчисляется налог

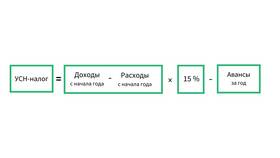

Пример расчета уменьшения налога

| Показатель | Сумма |

| Доходы за квартал | 1 000 000 руб. |

| Исчисленный налог (6%) | 60 000 руб. |

| Уплаченные страховые взносы | 30 000 руб. |

| Налог к уплате (с учетом ограничения 50%) | 30 000 руб. |

Дополнительные возможности уменьшения налога

- Взносы, уплаченные за себя (для ИП)

- Пособия по временной нетрудоспособности за первые 3 дня

- Платежи по договорам добровольного страхования работников

- Торговый сбор (для организаций и ИП в Москве)

Что не уменьшает налог при УСН "Доходы"

- Закупка товаров и материалов

- Оплата аренды помещений

- Коммунальные платежи

- Заработная плата сотрудников

- Прочие текущие расходы бизнеса

Правильное применение положений об уменьшении налога по УСН "Доходы" позволяет законно оптимизировать налоговую нагрузку. Важно учитывать все ограничения и своевременно уплачивать страховые взносы, чтобы максимально использовать предоставленные налоговым законодательством возможности.