Снижение суммы одобренной ипотеки может произойти по различным причинам, связанным как с изменением условий банка, так и с финансовой ситуацией заемщика. Рассмотрим основные факторы, влияющие на уменьшение ипотечного лимита.

Содержание

Основные причины уменьшения ипотечной суммы

- Изменение финансового положения заемщика

- Корректировка оценки недвижимости

- Изменение условий банковской программы

- Пересмотр кредитной политики

- Законодательные изменения

Подробное объяснение причин

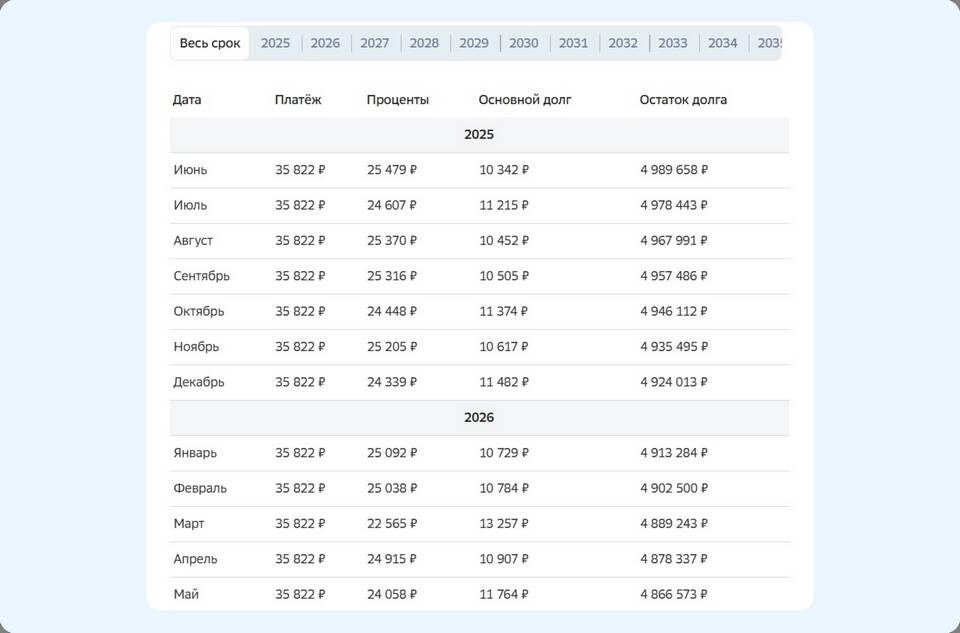

Финансовые изменения у заемщика

| Снижение дохода | Уменьшение официальной зарплаты или потеря работы |

| Ухудшение кредитной истории | Просрочки по другим кредитам |

| Увеличение текущих обязательств | Появление новых кредитов или ипотек |

Проблемы с объектом недвижимости

- Переоценка стоимости жилья в меньшую сторону

- Обнаружение юридических проблем с объектом

- Изменение категории земельного участка

- Истечение срока действия предыдущей оценки

Изменения условий банка

- Повышение процентных ставок

- Снижение максимального коэффициента кредитования

- Изменение требований к заемщикам

- Завершение действия льготных программ

Что делать при уменьшении суммы ипотеки

| Запросить переоценку недвижимости | Обратиться к независимому оценщику |

| Предоставить дополнительные гарантии | Поручительство, залог имущества |

| Рассмотреть другие банки | Сравнить условия на рынке |

| Улучшить кредитную историю | Закрыть текущие долги |

Как избежать уменьшения суммы

- Подтверждать стабильный доход

- Выбирать проверенных застройщиков

- Оформлять ипотеку на более короткий срок

- Следить за изменениями условий банка

Уменьшение суммы ипотеки - серьезное изменение условий кредитования, требующее тщательного анализа причин и поиска оптимального решения. В сложных ситуациях рекомендуется проконсультироваться с ипотечным брокером или финансовым советником.