Расчет стоимости страхового полиса зависит от множества факторов. Рассмотрим основные принципы определения страховой премии для разных видов страхования.

Содержание

Основные факторы влияющие на стоимость

| Фактор | Влияние на стоимость |

| Тип страховки | Авто, имущество, здоровье, жизнь и др. |

| Страховая сумма | Чем выше сумма, тем дороже полис |

| Рисковость | Вероятность наступления страхового случая |

| Срок действия | Долгосрочные полисы дешевле в пересчете на год |

Расчет страховки для автомобиля

- Определите базовую ставку для вашего региона

- Умножьте на коэффициент мощности двигателя

- Примените коэффициент возраста и стажа водителя

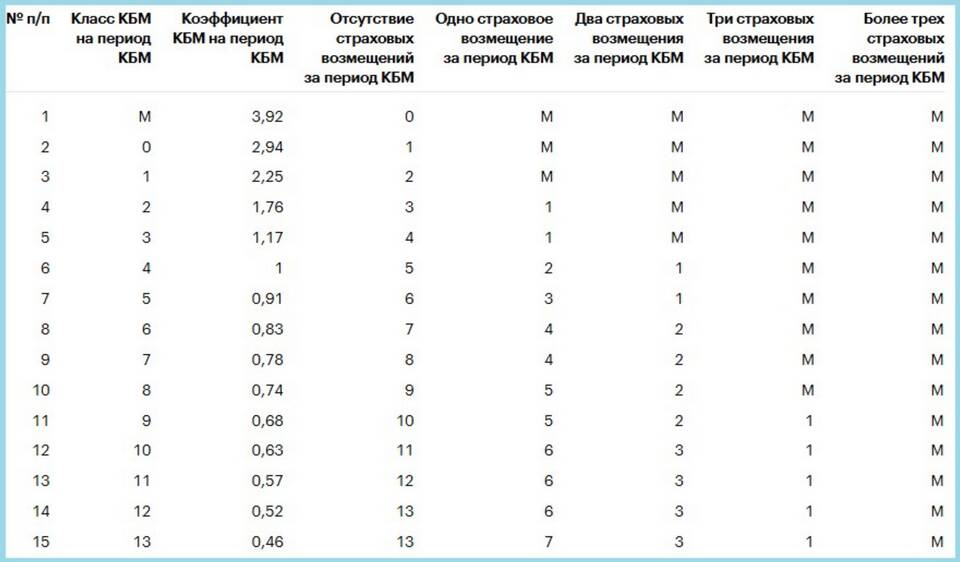

- Учтите коэффициент безаварийности (КБМ)

- Добавьте поправочные коэффициенты по желаемым рискам

Пример расчета ОСАГО

- Базовая ставка: 5 000 руб.

- Мощность авто (коэфф. 1.7): ×1.7

- Стаж водителя (коэфф. 1.8): ×1.8

- КБМ (0.5 за безаварийность): ×0.5

- Итог: 5 000 × 1.7 × 1.8 × 0.5 = 7 650 руб.

Расчет страхования имущества

Формула расчета:

Страховая премия = (Стоимость имущества × Тарифная ставка) + Надбавки

- Тарифная ставка зависит от типа имущества

- Учитывается степень износа объекта

- Применяются скидки за комплексное страхование

- Добавляются коэффициенты территориального риска

Онлайн-калькуляторы страхования

Большинство страховых компаний предлагают:

- Онлайн-калькуляторы на официальных сайтах

- Мобильные приложения для расчета

- Возможность предварительного расчета без регистрации

- Сравнение тарифов разных страховщиков

Что учитывать при самостоятельном расчете

- Точность вводимых данных влияет на конечную цену

- Окончательная стоимость может отличаться от расчетной

- Специальные акции и скидки могут снизить стоимость

- Некоторые параметры требуют экспертной оценки

Для получения точного расчета рекомендуется обратиться непосредственно в страховую компанию или к официальному агенту.