Страховые взносы необходимо перечислять до 15-го числа месяца, следующего за расчетным. За просрочку начисляются пени. Взносы на травматизм платятся по отдельным реквизитам Фонда социального страхования.

Содержание

Основные виды страховых взносов

| Пенсионное страхование (ОПС) | 22% от выплат работнику |

| Медицинское страхование (ОМС) | 5.1% от выплат работнику |

| Социальное страхование (ОСС) | 2.9% от выплат работнику |

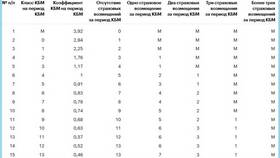

| Травматизм (НС и ПЗ) | 0.2-8.5% в зависимости от класса риска |

Порядок расчета страховых взносов

Определение базы для расчета

- Суммируйте все выплаты работнику за месяц

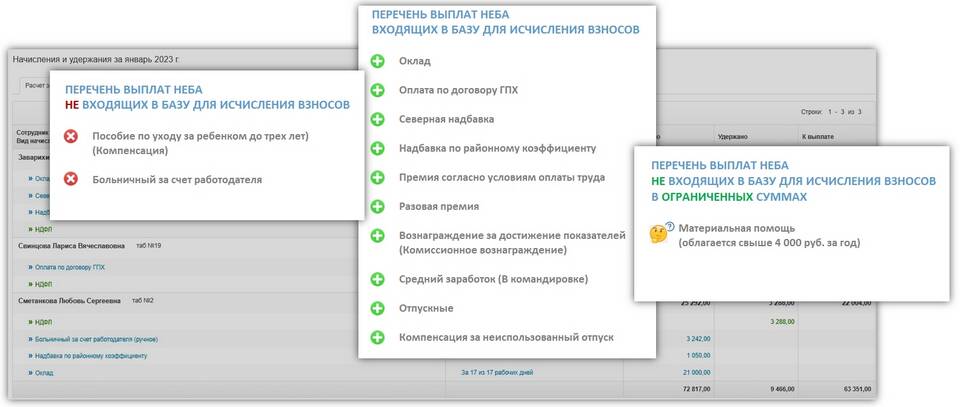

- Исключите необлагаемые выплаты (командировочные, матпомощь до 4000 руб.)

- Проверьте предельную величину базы (на 2024 год: ОПС - 1 917 000 руб., ОСС - 966 000 руб.)

Формулы расчета

| ОПС | (Зарплата × 22%) до предельной базы, затем 10% |

| ОМС | Зарплата × 5.1% (без предельной базы) |

| ОСС | (Зарплата × 2.9%) до предельной базы, затем 0% |

Пример расчета

Для зарплаты 50 000 руб.

| Взнос | Расчет | Сумма |

| ОПС | 50 000 × 22% | 11 000 руб. |

| ОМС | 50 000 × 5.1% | 2 550 руб. |

| ОСС | 50 000 × 2.9% | 1 450 руб. |

| Итого | 15 000 руб. |

Особые случаи

Для ИП

- Фиксированные платежи (на 2024 год: ОПС - 45 842 руб., ОМС - 11 798 руб.)

- Дополнительный взнос при доходе свыше 300 000 руб. (1% от превышения)

Льготные тарифы

| IT-компании | ОПС 8%, ОМС 4%, ОСС 2% |

| Резиденты ТОР и СЗР | ОПС 6%, ОМС 0.1%, ОСС 1.5% |

Практические рекомендации

Как упростить расчет

- Используйте онлайн-калькуляторы страховых взносов

- Применяйте бухгалтерские программы (1С, Контур.Эльба)

- Обращайтесь в специализированные сервисы

Частые ошибки

- Неправильное определение облагаемой базы

- Неучет предельных величин

- Применение неверных тарифов

Важная информация