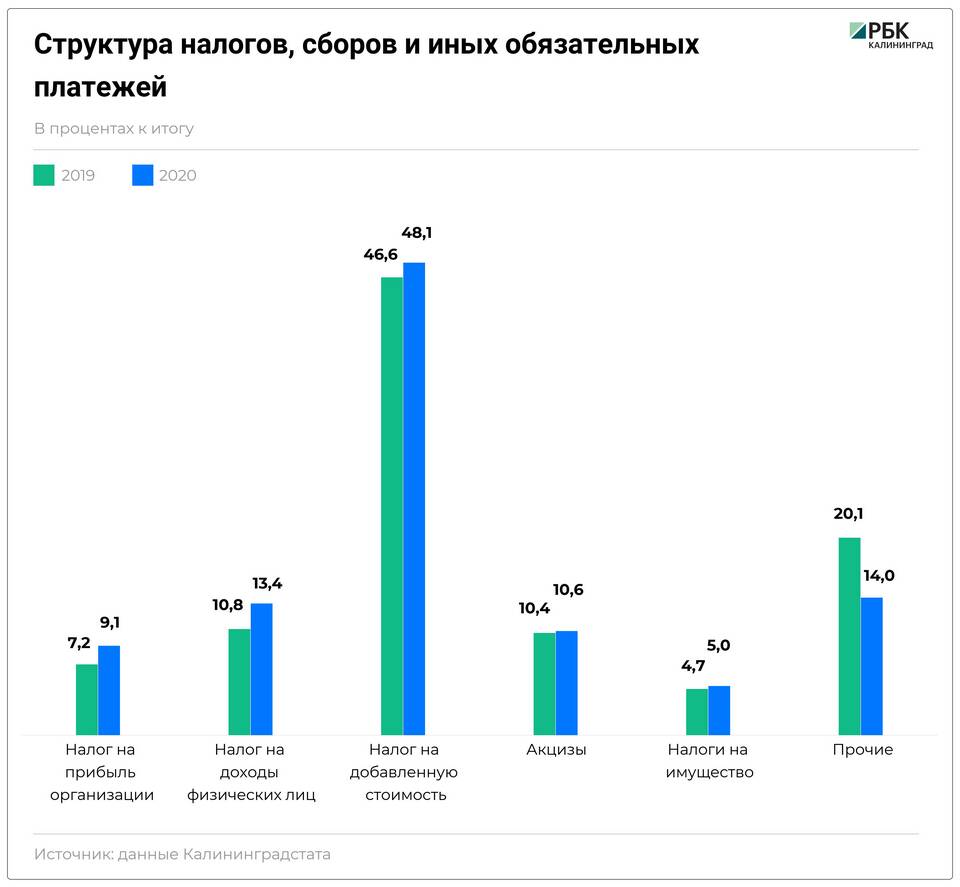

Иные налоги и сборы представляют собой обязательные платежи, не относящиеся к основным видам налогов, но предусмотренные налоговым законодательством. Они имеют специальное назначение и применяются в определенных сферах деятельности.

Содержание

Основные виды иных налогов и сборов

| Вид платежа | Характеристика |

| Торговый сбор | Платеж за право осуществления торговой деятельности |

| Курортный сбор | Платеж за пребывание в курортной зоне |

| Экологический сбор | Платеж за негативное воздействие на окружающую среду |

| Сбор за пользование объектами животного мира | Платеж за право охоты или рыболовства |

Отличительные особенности иных налогов и сборов

- Имеют целевой характер использования

- Взимаются за конкретные виды деятельности

- Устанавливаются региональными или местными властями

- Не относятся к основным налоговым платежам

- Часто носят компенсационный характер

Правовая основа иных налогов и сборов

- Налоговый кодекс РФ (раздел VIII.1)

- Региональные законы

- Муниципальные нормативные акты

- Специальные федеральные законы

Кто обязан уплачивать иные налоги и сборы

- Юридические лица, осуществляющие определенные виды деятельности

- Индивидуальные предприниматели

- Физические лица (в отдельных случаях)

- Пользователи природных ресурсов

Порядок уплаты и отчетности

Сроки и порядок уплаты иных налогов и сборов устанавливаются нормативными актами, регулирующими конкретный вид платежа. Отчетность может предоставляться ежеквартально или ежегодно, в зависимости от вида сбора.