Финансовые учреждения крайне осторожно относятся к выдаче кредитов лицам, прошедшим процедуру банкротства. Рассмотрим ключевые причины такой политики банков.

Содержание

Основные причины отказа в кредитовании

- Высокий кредитный риск

- Юридические ограничения

- Ограниченная платежеспособность

- Негативная кредитная история

Факторы риска для банков

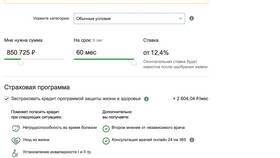

Финансовые показатели банкрота

| Параметр | Влияние на решение |

| Кредитная история | Отрицательная оценка надежности |

| Текущий доход | Недостаток средств для выплат |

Юридические ограничения

- Запрет на получение кредитов во время процедуры банкротства

- Ограничения после завершения банкротства

- Контроль финансового управляющего

- Особенности реабилитационного периода

Последствия банкротства для заемщика

- Отметка в бюро кредитных историй

- Ограничение на руководящие должности

- Сложности с получением финансовых услуг

- Повышенный контроль со стороны банков

Сроки ограничений после банкротства

| Тип банкротства | Срок ограничений |

| Физическое лицо | До 5 лет |

| Индивидуальный предприниматель | До 3 лет |

Возможности получения кредита после банкротства

- Экспресс-кредиты с высокими процентами

- Залоговое кредитование

- Кредиты с поручителем

- Специализированные микрофинансовые организации

Как улучшить шансы на получение кредита

- Дождаться окончания реабилитационного периода

- Сформировать положительную кредитную историю

- Предоставить обеспечение по кредиту

- Выбрать специализированные кредитные продукты

Законодательная база

- Федеральный закон "О несостоятельности (банкротстве)"

- Нормативные акты ЦБ РФ

- Положения о кредитных историях

- Банковские внутренние регламенты

Отказ в кредитовании банкротам основан на рациональной оценке рисков финансовыми организациями и требованиями законодательства. Понимание этих ограничений помогает бывшим банкротам планировать свои финансовые стратегии.